:quality(75)/chung_tu_la_gi_06275470d3.png)

Chứng từ là gì? Tìm hiểu khái niệm, phân loại và vai trò của chứng từ kế toán

Chứng từ không chỉ là giấy tờ thông thường mà còn là căn cứ pháp lý để ghi nhận, kiểm soát và minh chứng cho các nghiệp vụ kinh tế phát sinh. Hiểu đúng và xử lý đúng chứng từ là bước đầu quan trọng trong việc đảm bảo minh bạch tài chính và tuân thủ quy định pháp luật. Vậy chứng từ là gì, hãy tìm hiểu trong bài viết này!

Chứng từ là gì?

Chứng từ là gì? Theo khoản 3 Điều 3 Luật Kế toán 2015, chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

Chứng từ kế toán là căn cứ pháp lý quan trọng để ghi nhận các nghiệp vụ kinh tế, tài chính phát sinh, phục vụ công tác kiểm tra, kiểm soát, quyết toán, thanh tra và giải quyết tranh chấp khi cần thiết. Chứng từ kế toán có thể tồn tại dưới dạng giấy hoặc điện tử, được lập theo trình tự, thủ tục, hình thức do pháp luật quy định.

Các loại chứng từ kế toán cần biết

Chứng từ kế toán rất đa dạng, được phân loại theo nhiều tiêu chí khác nhau theo quy định pháp luật:

Theo hình thức

- Chứng từ giấy: Được in, viết trên giấy theo mẫu quy định.

- Chứng từ điện tử: Được tạo lập, truyền nhận, lưu trữ dưới dạng dữ liệu điện tử, có giá trị pháp lý như chứng từ giấy nếu đáp ứng điều kiện của pháp luật.

Theo công dụng

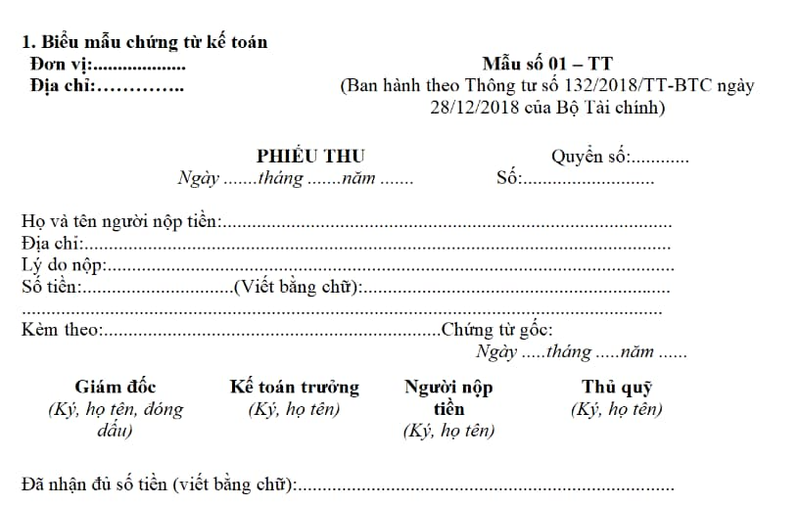

- Chứng từ chấp hành: Phiếu thu, phiếu chi, phiếu xuất kho, phiếu nhập kho, phiếu luân chuyển hàng hóa…

- Chứng từ mệnh lệnh: Lệnh chi tiền, lệnh nhập hàng, lệnh sản xuất…

- Chứng từ liên hợp: Hóa đơn kiêm phiếu xuất kho, phiếu xuất kho kiêm vận chuyển nội bộ…

- Chứng từ thủ tục: Sổ sách kế toán, báo cáo tài chính…

Theo địa điểm lập chứng từ

- Chứng từ bên trong: Lập trong nội bộ doanh nghiệp (bảng kê lương, phiếu xuất vật tư…).

- Chứng từ bên ngoài: Nhận từ bên ngoài (hóa đơn mua hàng, hợp đồng vận chuyển…).

Theo trình tự lập

- Chứng từ ban đầu: Ghi nhận trực tiếp nghiệp vụ phát sinh (phiếu thu, phiếu chi…).

- Chứng từ tổng hợp: Tổng hợp từ các chứng từ ban đầu (bảng kê, sổ cái…).

Theo lĩnh vực quản lý thuế, phí, lệ phí

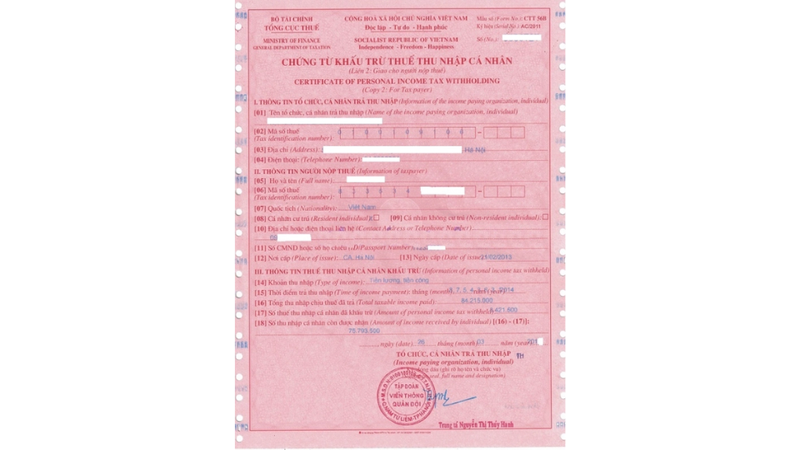

Chứng từ khấu trừ thuế thu nhập cá nhân

Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) là loại giấy tờ do tổ chức hoặc cá nhân chi trả thu nhập lập ra nhằm xác nhận số tiền thuế TNCN đã khấu trừ của người nhận thu nhập. Chứng từ này được sử dụng để cá nhân thực hiện quyết toán thuế hoặc tiến hành các thủ tục liên quan đến thuế với cơ quan nhà nước.

Thời điểm lập chứng từ là ngay khi thực hiện việc khấu trừ thuế. Tổ chức hoặc cá nhân chi trả thu nhập có trách nhiệm lập và giao chứng từ này cho người bị khấu trừ, trừ trường hợp người nhận thu nhập đã ủy quyền cho đơn vị chi trả thực hiện quyết toán thuế thay. Trong một số trường hợp, chứng từ có thể được cấp sau nếu cá nhân có yêu cầu cụ thể.

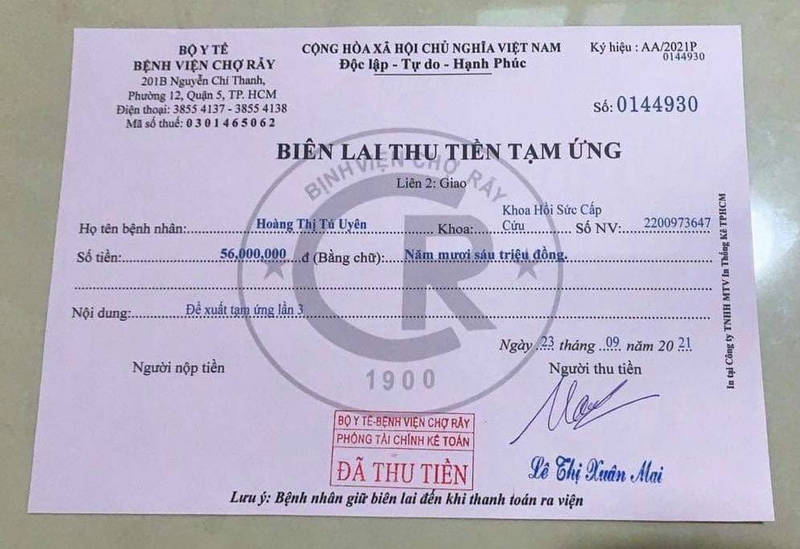

Biên lai thu thuế, phí, lệ phí

Biên lai thu thuế, phí, lệ phí là loại chứng từ tài chính được lập bởi các tổ chức có chức năng thu các khoản tiền thuộc ngân sách nhà nước. Đây là căn cứ xác nhận việc cá nhân hoặc tổ chức đã nộp thuế, phí hoặc lệ phí theo đúng quy định pháp luật.

Theo Nghị định 123/2020/NĐ-CP và Thông tư 303/2016/TT-BTC, biên lai thu được chia thành hai loại chính:

- Biên lai in sẵn mệnh giá: Đây là loại biên lai có số tiền thu đã được in cố định trên mỗi tờ. Biên lai này thường áp dụng cho các khoản thu có mức cố định như tem, vé, hoặc các loại phí, lệ phí không thay đổi theo đối tượng nộp.

- Biên lai không in sẵn mệnh giá: Loại biên lai này không có giá trị in sẵn mà sẽ được ghi rõ số tiền thu tại thời điểm lập. Nó được sử dụng trong các trường hợp thu theo tỷ lệ phần trăm, có nhiều chỉ tiêu tính thu hoặc các khoản thu mang tính đặc thù, linh hoạt theo từng đối tượng, thời điểm.

Một số loại chứng từ kế toán thông dụng

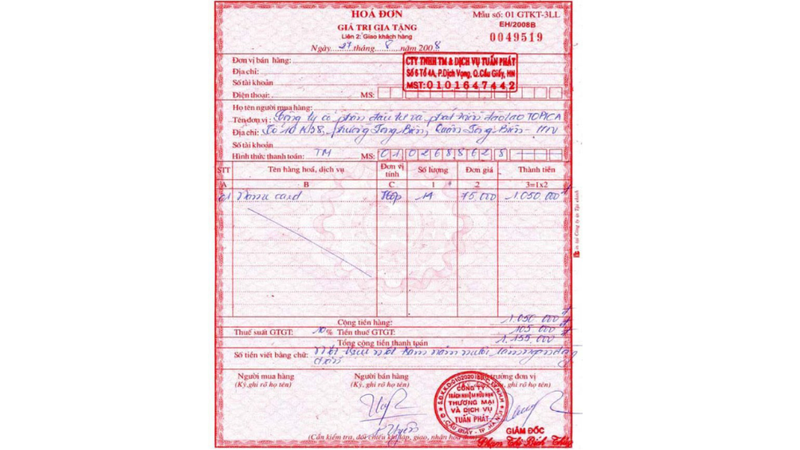

- Hóa đơn GTGT, hóa đơn bán hàng

- Phiếu thu, phiếu chi

- Phiếu nhập, xuất kho

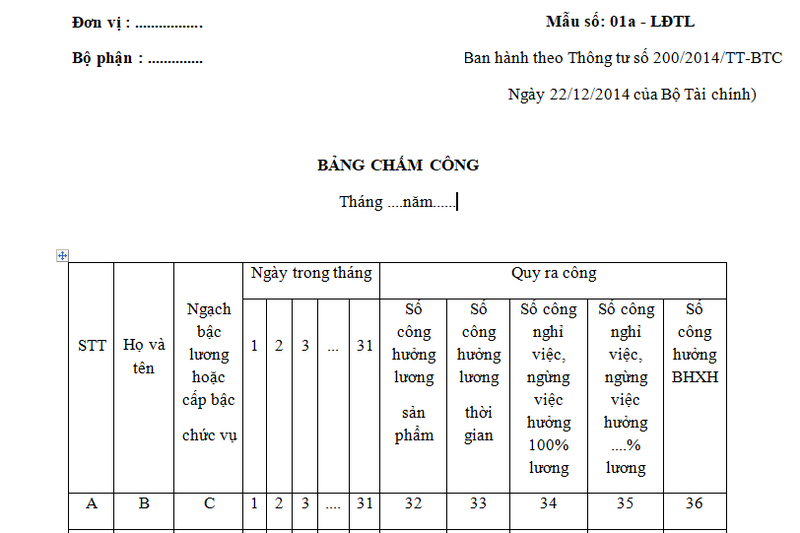

- Bảng chấm công

- Biên bản giao nhận tài sản cố định

- Giấy đề nghị thanh toán

- Biên bản đánh giá lại tài sản cố định

Nội dung chứng từ kế toán

Chứng từ kế toán chung

Theo Điều 16 Luật Kế toán 2015:

"Chứng từ kế toán phải có các nội dung chủ yếu sau đây:

a) Tên và số hiệu của chứng từ kế toán;

b) Ngày, tháng, năm lập chứng từ kế toán;

c) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

d) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

đ) Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

e) Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

g) Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.”

Ngoài các nội dung chủ yếu trên, tùy từng loại chứng từ, có thể bổ sung thêm các thông tin khác để phù hợp với yêu cầu quản lý và đặc thù của từng đơn vị kế toán.

Chứng từ khấu trừ thuế

Theo khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP thì nội dung của chứng từ khấu trừ thuế bao gồm:

"Chứng từ khấu trừ thuế có các nội dung sau:

a) Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

b) Tên, địa chỉ, mã số thuế của người nộp;

c) Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế);

d) Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

đ) Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận;

e) Ngày, tháng, năm lập chứng từ khấu trừ thuế;

g) Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số."

Biên lai

Theo khoản 2 Điều 32 Nghị định 123/2020/NĐ-CP thì nội dung của biên lai bao gồm:

"2. Biên lai

a) Tên loại biên lai: Biên lai thu thuế, phí, lệ phí không in sẵn mệnh giá; biên lai thu thuế, phí, lệ phí in sẵn mệnh giá; biên lai thu thuế, phí, lệ phí.

b) Ký hiệu mẫu biên lai và ký hiệu biên lai.

Ký hiệu mẫu biên lai là các thông tin thể hiện tên loại biên lai, số liên biên lai và số thứ tự mẫu trong một loại biên lai (một loại biên lai có thể có nhiều mẫu).

Ký hiệu biên lai là dấu hiệu phân biệt biên lai bằng hệ thống các chữ cái tiếng Việt và 02 chữ số cuối của năm.

Đối với biên lai đặt in, 02 chữ số cuối của năm là năm in biên lai đặt in. Đối với biên lai tự in và biên lai điện tử, 02 chữ số cuối của năm là năm bắt đầu sử dụng biên lai ghi trên thông báo phát hành hoặc năm biên lai được in ra.

c) Số biên lai là số thứ tự được thể hiện trên biên lai thu thuế, phí, lệ phí. Số biên lai được ghi bằng chữ số Ả-rập có tối đa 7 chữ số. Đối với biên lai tự in, biên lai đặt in thì số biên lai bắt đầu từ số 0000001. Đối với biên lai điện tử thì số biên lai điện tử bắt đầu từ số 1 vào ngày 01 tháng 01 hoặc ngày bắt đầu sử dụng biên lai điện tử và kết thúc vào ngày 31 tháng 12 hàng năm.

d) Liên của biên lai (áp dụng đối với biên lai đặt in và tự in) là số tờ trong cùng một số biên lai. Mỗi số biên lai phải có từ 02 liên hoặc 02 phần trở lên, trong đó:

- Liên (phần) 1: Lưu tại tổ chức thu;

- Liên (phần) 2: Giao cho người nộp thuế, phí, lệ phí;

Các liên từ thứ 3 trở đi đặt tên theo công dụng cụ thể phục vụ công tác quản lý theo quy định của pháp luật.

đ) Tên, mã số thuế của tổ chức thu thuế, phí, lệ phí.

e) Tên loại các khoản thu thuế, phí, lệ phí và số tiền ghi bằng số và bằng chữ.

g) Ngày, tháng, năm lập biên lai.

h) Chữ ký của người thu tiền. Trường hợp sử dụng biên lai điện tử thì chữ ký trên biên lai điện tử là chữ ký số.

i) Tên, mã số thuế của tổ chức nhận in biên lai (đối với trường hợp đặt in).

k) Biên lai được thể hiện là tiếng Việt. Trường hợp cần ghi thêm tiếng nước ngoài thì phần ghi thêm bằng tiếng nước ngoài được đặt bên phải trong ngoặc đơn “( )” hoặc đặt ngay dưới dòng nội dung ghi bằng tiếng Việt với cỡ chữ nhỏ hơn chữ tiếng Việt."

Tạm kết

Tóm lại, chứng từ là gì không chỉ là một khái niệm lý thuyết mà là công cụ không thể thiếu để quản lý tài chính, kiểm tra - kiểm soát hoạt động kinh doanh. Chứng từ kế toán là căn cứ pháp lý quan trọng, phải được lập đúng quy định về nội dung, hình thức và lưu trữ theo Luật Kế toán 2015, đảm bảo tính trung thực, khách quan và hợp pháp cho mọi nghiệp vụ kinh tế, tài chính phát sinh trong doanh nghiệp.

Nếu bạn đang làm việc trong lĩnh vực kế toán - tài chính và cần một thiết bị mạnh mẽ, bền bỉ để xử lý chứng từ, báo cáo và dữ liệu thì MacBook sẽ là lựa chọn không thể bỏ qua. Với hiệu năng vượt trội, độ ổn định cao cùng thiết kế sang trọng, MacBook giúp bạn làm việc nhanh chóng, chính xác và chuyên nghiệp hơn.

Xem thêm:

:quality(75)/Tai_khoan_154_3_ba4111db96.jpg)

:quality(75)/the_chap_la_gi_cover_5f630c8108.jpg)

:quality(75)/tai_khoan_152_la_gi_1_875bbced98.jpg)

:quality(75)/bang_can_doi_ke_toan_cover_fe6fb33394.png)

:quality(75)/pl_la_gi_989e46a40d.png)

:quality(75)/tk_3331_6567168b8e.png)