:quality(75)/hoa_don_gia_tri_gia_tang_la_gi_0_b059b3e3c9.jpg)

Hóa đơn giá trị gia tăng là gì? Những điều quan trọng cần biết về hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng (VAT) là loại hóa đơn bắt buộc mà mọi doanh nghiệp phải sử dụng để thực hiện nghĩa vụ kê khai thuế với cơ quan tài chính. Tuy nhiên, nhiều người vẫn chưa hiểu hóa đơn giá trị gia tăng là gì. Chính vì tầm quan trọng đó, bài viết này sẽ giúp bạn hiểu rõ hơn về bản chất và vai trò của hóa đơn giá trị gia tăng, từ đó hỗ trợ hiệu quả cho công việc kế toán và quản lý thuế.

1. Hóa đơn giá trị gia tăng là gì?

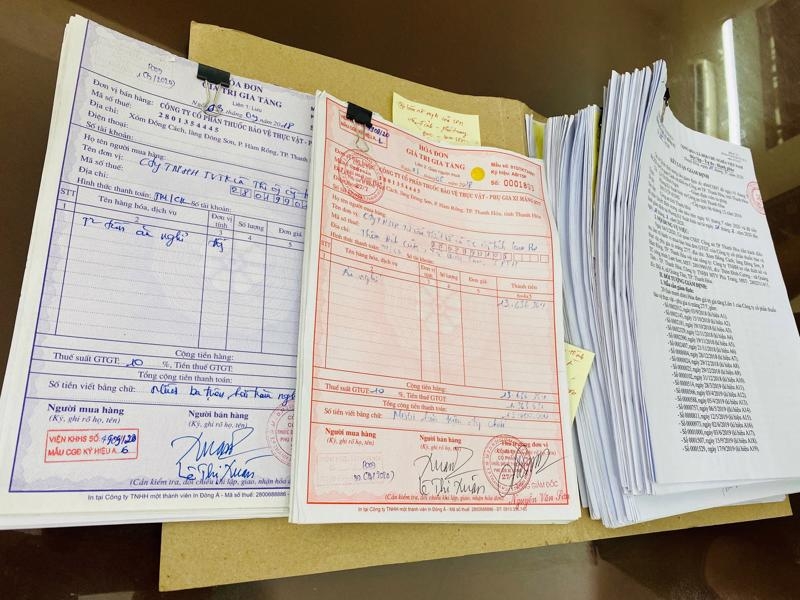

Hóa đơn giá trị gia tăng (VAT invoice) là một loại chứng từ xác nhận giao dịch mua bán hàng hóa hoặc cung ứng dịch vụ giữa bên bán và bên mua. Loại hóa đơn này thể hiện rõ số thuế giá trị gia tăng (VAT - Value Added Tax) mà doanh nghiệp phải kê khai và nộp cho cơ quan thuế.

Trong công tác quản lý thuế và tài chính doanh nghiệp, hóa đơn VAT đóng vai trò then chốt, đặc biệt trong việc thu và nộp thuế từ người tiêu dùng cuối cùng.

Vậy hóa đơn giá trị gia tăng thường thể hiện những thông tin gì? Hãy cùng tìm hiểu các thành phần cơ bản thường có trong một hóa đơn VAT:

- Thông tin chi tiết của bên bán (doanh nghiệp) và bên mua (khách hàng).

- Số hiệu hóa đơn và ngày lập hóa đơn.

- Mô tả cụ thể sản phẩm hoặc dịch vụ được cung cấp.

- Số lượng và đơn giá của từng mặt hàng hoặc dịch vụ.

- Tổng giá trị giao dịch trước thuế.

- Khoản thuế giá trị gia tăng được tính và mức thuế suất áp dụng.

- Tổng số tiền phải thanh toán (gồm cả phần giá trị hàng hóa/dịch vụ và thuế VAT).

- Chữ ký của người đại diện hợp pháp bên bán phát hành hóa đơn.

2. Đối tượng sử dụng hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng (VAT) là loại chứng từ được lập theo đúng các quy định pháp lý hiện hành về hóa đơn và chứng từ kế toán. Khi phát hành hóa đơn này, người lập cần đảm bảo tuân thủ đầy đủ về hình thức, nội dung cũng như thời điểm xuất hóa đơn nhằm phục vụ hiệu quả cho việc kiểm soát và tra cứu thông tin của các bên liên quan.

Các đối tượng sử dụng hóa đơn VAT bao gồm:

Bên cung cấp hàng hóa, dịch vụ: Sử dụng hóa đơn như một công cụ để ghi nhận doanh thu bán hàng. Đây là căn cứ phục vụ việc quản lý thu chi, theo dõi dòng tiền và là cơ sở hỗ trợ doanh nghiệp trong việc phân tích, ra quyết định tài chính hiệu quả.

Bên mua hàng hóa, dịch vụ: Hóa đơn VAT đóng vai trò chứng minh tính hợp pháp của sản phẩm, dịch vụ đã thanh toán. Đồng thời, đây cũng là tài liệu dùng để kê khai và khấu trừ thuế giá trị gia tăng trong quá trình quyết toán thuế. Ngoài ra, nó còn giúp doanh nghiệp kiểm soát chi phí đầu ra và xây dựng kế hoạch tài chính phù hợp.

Cơ quan quản lý thuế: Sử dụng hóa đơn VAT để phục vụ công tác kiểm tra, thanh tra và giám sát nghĩa vụ thuế của doanh nghiệp. Qua đó đảm bảo tính minh bạch, chính xác và trung thực trong việc chấp hành quy định về thuế của các đơn vị kinh doanh.

3. Phân biệt hóa đơn bán hàng với hóa đơn giá trị gia tăng

Như vậy là bạn đã biết hóa đơn giá trị gia tăng là gì. Bên cạnh đó việc phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng (VAT invoice) cũng rất cần thiết. Đây là hai loại chứng từ quan trọng, đặc biệt có vai trò thiết yếu trong việc ghi nhận và kiểm soát các hoạt động mua bán hàng hóa cũng như cung ứng dịch vụ trong môi trường kinh doanh.

Mặc dù cả hai loại hóa đơn đều được sử dụng trong các giao dịch thương mại, nhưng giữa chúng vẫn tồn tại một số điểm khác biệt đáng chú ý. Dưới đây các tiêu chí so sánh hai loại hóa đơn này:

Đối tượng áp dụng

- Hóa đơn bán hàng: Chủ yếu được sử dụng cho các giao dịch giữa doanh nghiệp với cá nhân, hoặc các hoạt động không thuộc diện chịu thuế giá trị gia tăng. Hóa đơn này không yêu cầu thể hiện thông tin thuế VAT.

- Hóa đơn giá trị gia tăng: Áp dụng trong giao dịch giữa các tổ chức, doanh nghiệp kinh doanh hàng hóa hoặc dịch vụ thuộc diện chịu thuế VAT. Việc thể hiện chi tiết thuế giá trị gia tăng là bắt buộc.

Thông tin liên quan đến thuế giá trị gia tăng

- Hóa đơn bán hàng: Không hiển thị nội dung liên quan đến VAT trên hóa đơn, phần thuế được xử lý riêng biệt trong sổ sách kế toán.

- Hóa đơn giá trị gia tăng: Phải ghi rõ số tiền thuế VAT, mức thuế suất áp dụng và tổng số tiền sau thuế, đảm bảo đầy đủ thông tin để phục vụ cho việc khấu trừ và kê khai thuế.

Xem thêm: Bill of Exchange là gì? Khái niệm, đặc điểm, phân loại và vai trò trong thương mại quốc tế

Mục đích sử dụng hóa đơn

- Hóa đơn bán hàng: Được sử dụng để ghi nhận giao dịch mua bán và lưu lại thông tin về hàng hóa hoặc dịch vụ đã cung cấp.

- Hóa đơn giá trị gia tăng: Không chỉ xác nhận hoạt động mua bán, mà còn dùng để thu và kê khai thuế VAT từ khách hàng cuối cùng.

Quản lý thuế đối với từng loại hóa đơn

- Hóa đơn bán hàng: Không đề cập đến thuế giá trị gia tăng. Doanh nghiệp phát hành loại hóa đơn này không cần thu hoặc kê khai thuế VAT từ người mua.

- Hóa đơn giá trị gia tăng: Doanh nghiệp phải tính và thu phần thuế VAT từ người mua, sau đó thực hiện nghĩa vụ nộp thuế theo quy định với cơ quan chức năng.

Yêu cầu pháp lý trong việc sử dụng hóa đơn

Hóa đơn bán hàng: Quy định pháp lý áp dụng thường không quá nghiêm ngặt, trừ một số trường hợp cụ thể được pháp luật địa phương quy định riêng.

Hóa đơn giá trị gia tăng: Phải tuân thủ nghiêm các quy định pháp lý liên quan đến việc lập hóa đơn, lưu trữ chứng từ, kê khai và báo cáo định kỳ theo quy định của luật thuế.

4. Một số lưu ý quan trọng về hóa đơn giá trị gia tăng

Bên cạnh thông tin hóa đơn giá trị gia tăng là gì, những ai thường xuyên làm việc với loại hóa đơn này đặc biệt lưu ý những điều sau đây. Đối với hóa đơn giá trị gia tăng (VAT), có những yếu tố then chốt mà bất kỳ ai học chuyên ngành kế toán, tài chính hay quản trị doanh nghiệp cũng cần nắm rõ.

Các thông tin cần có trên hóa đơn VAT

- Thông tin chi tiết về doanh nghiệp phát hành hóa đơn

- Mã số thuế của cả bên bán và bên mua

- Tên hàng hóa hoặc dịch vụ được cung cấp

- Ngày phát sinh giao dịch

- Tổng số tiền của giao dịch hàng hóa/dịch vụ

- Giá trị được dùng để tính thuế GTGT

- Mức thuế suất GTGT áp dụng

Ngoài ra, hóa đơn VAT còn thể hiện rõ tính pháp lý của giao dịch thông qua việc tách riêng phần giá trị gốc của hàng hóa với phần thuế GTGT. Điều này giúp cơ quan chức năng dễ dàng kiểm tra, xác minh và xử lý số liệu phục vụ công tác khấu trừ, kê khai thuế cho doanh nghiệp.

Lưu ý khi viết hóa đơn giá trị gia tăng

- Khi ghi hóa đơn VAT, cần trình bày nội dung liền mạch, tránh để trống dòng, không được ghi chồng chữ hay gạch xóa.

- Không được sử dụng nhiều loại mực khác nhau, đồng thời tuyệt đối không được sửa chữa, tẩy xóa nội dung đã viết trên hóa đơn.

- Phải điền đầy đủ, chính xác thông tin của người mua hàng, tránh sai sót làm ảnh hưởng đến việc khấu trừ thuế.

- Người lập hóa đơn cần viết đồng thời cả ba liên và đảm bảo các liên có nội dung hoàn toàn giống nhau, không được ghi riêng lẻ từng liên.

- Các số hóa đơn phải được lập theo thứ tự liên tục, đảm bảo từ nhỏ đến lớn, không bị gián đoạn.

- Thời gian ghi trên hóa đơn phải đúng với ngày thực hiện giao dịch hoặc ngay sau khi giao hàng, cung ứng dịch vụ xong cho bên mua.

- Hình thức thanh toán được ghi rõ là tiền mặt hoặc chuyển khoản tùy theo thỏa thuận giữa hai bên.

Báo cáo tình hình sử dụng hóa đơn VAT

Báo cáo về tình hình sử dụng hóa đơn giá trị gia tăng (VAT) là một công cụ quan trọng trong việc theo dõi và thống kê quá trình phát hành, sử dụng hóa đơn của doanh nghiệp trong hoạt động kinh doanh. Đây là một phần không thể thiếu trong công tác kế toán – thuế, với nhiều mục đích cụ thể như sau:

Đảm bảo tuân thủ quy định pháp luật: Việc thực hiện báo cáo giúp doanh nghiệp chấp hành đúng các quy định liên quan đến việc lập, lưu giữ và gửi báo cáo hóa đơn theo quy định của cơ quan thuế. Điều này góp phần hạn chế các rủi ro pháp lý và tránh bị xử phạt hành chính.

Hỗ trợ công tác quản lý thuế: Báo cáo phản ánh đầy đủ các số liệu liên quan đến số lượng, giá trị hóa đơn đã phát hành hoặc sử dụng trong kỳ, từ đó giúp doanh nghiệp tính toán và kê khai thuế VAT chính xác, đảm bảo nghĩa vụ nộp thuế được thực hiện đúng hạn.

Tăng cường sự minh bạch tài chính: Doanh nghiệp có thể dễ dàng kiểm soát các khoản thu – chi liên quan đến thuế VAT thông qua báo cáo, hỗ trợ quản lý nội bộ và góp phần xây dựng hệ thống tài chính minh bạch, rõ ràng.

Phục vụ cho công tác kiểm tra và thanh tra thuế: Đây là nguồn dữ liệu quan trọng cho cơ quan thuế khi cần tiến hành rà soát, xác minh tính trung thực, chính xác trong việc kê khai và nộp thuế của doanh nghiệp.

Làm cơ sở cho dự báo và lập kế hoạch tài chính: Thông tin trong báo cáo cũng hỗ trợ doanh nghiệp trong việc phân tích, dự báo dòng tiền, lên kế hoạch tài chính, và đưa ra các quyết định chiến lược nhằm duy trì sự ổn định và phát triển lâu dài.

Tạm kết

Hóa đơn giá trị gia tăng (VAT) không chỉ là một loại chứng từ quan trọng trong hoạt động kinh doanh, mà còn là công cụ giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế và quản lý tài chính minh bạch, hiệu quả. Việc hiểu rõ về hóa đơn giá trị gia tăng là gì – từ khái niệm, nội dung bắt buộc, đến các quy định pháp lý và đối tượng sử dụng – là điều cần thiết đối với mọi cá nhân, tổ chức hoạt động trong lĩnh vực kế toán, tài chính hay quản trị doanh nghiệp.

Nếu bạn là chủ doanh nghiệp hoặc hộ kinh doanh gia đình đang cần mua máy in để hỗ trợ cho việc in ấn hóa đơn mua bán thì hãy đến các cửa hàng FPT Shop để được tư vấn các sản phẩm tốt nhất. Máy in tại FPT Shop đa dạng về mẫu mã, hàng chính hàng từ các thương hiệu uy tín, quý khách hàng được hưởng mức giá ưu đãi nhất và chế độ bảo hành lâu dài. Xem các sản phẩm tại đây:

Xem thêm:

Hướng dẫn tra cứu hoá đơn điện tử theo Thông tư 78 đầy đủ, chính xác và được cập nhật mới nhất

VAT là gì? Những ai phải chịu thuế VAT và 2 cách tính thuế VAT phổ biến nhất