:quality(75)/diem_tin_dung_la_gi_thumnb_a164965606.png)

Điểm tín dụng là gì? Tầm quan trọng và 5 yếu tố ảnh hưởng trực tiếp đến điểm số

Điểm tín dụng là gì? Có lẽ bạn từng nghe cụm từ này khi làm hồ sơ vay vốn, mở thẻ tín dụng hoặc mua hàng trả góp. Dù không phải ai cũng quan tâm, nhưng điểm tín dụng lại đóng vai trò quan trọng trong việc quyết định khả năng tài chính và mức độ tin cậy của bạn với ngân hàng.

Điểm tín dụng là gì?

Điểm tín dụng là một chỉ số phản ánh mức độ uy tín tài chính của cá nhân hoặc doanh nghiệp, thường dao động trong khoảng từ 150 đến 750 điểm. Điểm này được xây dựng dựa trên lịch sử tín dụng, bao gồm:

- Mức độ đúng hạn trong việc thanh toán nợ vay hoặc dư nợ thẻ tín dụng

- Số lượng tài khoản tín dụng đang mở

- Tổng số tiền nợ chưa thanh toán

Điểm tín dụng là yếu tố quan trọng ảnh hưởng trực tiếp đến khả năng được phê duyệt các sản phẩm tài chính như vay vốn, mở thẻ tín dụng hay mua hàng trả góp.

- Điểm cao chứng minh bạn là người có lịch sử tài chính tốt, từ đó dễ dàng được duyệt vay với hạn mức cao và lãi suất ưu đãi.

- Điểm thấp đồng nghĩa với rủi ro tài chính cao, khiến bạn khó tiếp cận các dịch vụ tín dụng hoặc phải chịu lãi suất cao hơn.

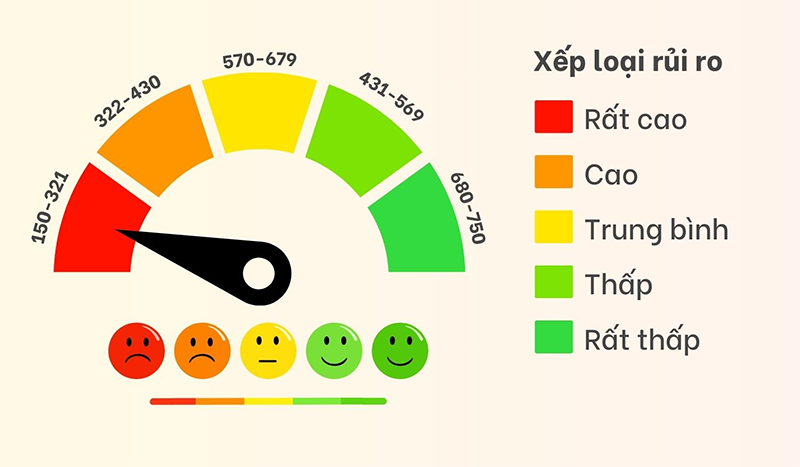

Bảng đánh giá điểm tín dụng và khả năng được duyệt vay

| Điểm tín dụng | Mức độ rủi ro | Khả năng duyệt vay |

| 150 - 321 | Rủi ro rất cao | Không đủ điều kiện vay vốn |

| 322 - 430 | Rủi ro cao | Khó có khả năng trả nợ, ít được duyệt vay |

| 431 - 569 | Rủi ro trung bình | Có thể được duyệt vay nhưng với lãi suất cao |

| 570 - 679 | Rủi ro thấp | Được xét duyệt vay với lãi suất hợp lý, có khả năng trả nợ đúng hạn |

| 680 - 750 | Rủi ro rất thấp | Dễ dàng được phê duyệt vay, hưởng lãi suất thấp và hạn mức tín dụng cao |

Tầm quan trọng của điểm tín dụng

Trong cuộc sống hiện đại, điểm tín dụng được ví như “hồ sơ tài chính cá nhân”, phản ánh mức độ uy tín của bạn trong việc sử dụng và hoàn trả các khoản vay. Con số này không chỉ thể hiện trách nhiệm tài chính, mà còn ảnh hưởng đến nhiều quyết định quan trọng liên quan đến tài chính cá nhân.

Ảnh hưởng đến khả năng vay vốn

Ngân hàng và các tổ chức tín dụng thường căn cứ vào điểm tín dụng để đánh giá mức độ tin cậy trước khi xét duyệt cho vay.

- Điểm tín dụng cao giúp bạn dễ dàng tiếp cận các khoản vay như vay mua nhà, vay mua ô tô, vay tiêu dùng.

- Điểm tín dụng thấp có thể khiến hồ sơ vay bị từ chối hoặc phải cung cấp thêm tài sản đảm bảo.

Quyết định mức lãi suất vay

Một điểm tín dụng tốt không chỉ giúp tăng khả năng vay vốn, mà còn giúp bạn hưởng mức lãi suất thấp hơn. Điều này đồng nghĩa với việc tiết kiệm được chi phí lãi vay đáng kể trong dài hạn. Ngược lại, nếu điểm tín dụng thấp, bạn sẽ bị xem là khách hàng rủi ro cao và phải chịu mức lãi suất cao hơn.

Khả năng mở thẻ tín dụng và hạn mức sử dụng

Người có điểm tín dụng cao thường dễ được phê duyệt mở thẻ tín dụng mới, thậm chí là các dòng thẻ có ưu đãi lớn như hoàn tiền, tích điểm, miễn phí thường niên,… Ngoài ra, hạn mức thẻ cũng được cấp cao hơn, giúp đáp ứng tốt hơn nhu cầu chi tiêu, thanh toán, hay mua sắm trả góp.

5 yếu tố ảnh hưởng đến điểm tín dụng là gì?

Qua phần phía trên, bạn đã hiểu rõ điểm tín dụng là gì. Thông tin này phản ánh mức độ uy tín tài chính của bạn trong mắt các tổ chức cho vay. Dưới đây là 5 yếu tố chính tác động đến điểm tín dụng, cùng với tỷ lệ ảnh hưởng cụ thể của từng yếu tố:

1. Lịch sử thanh toán (35%)

Đây là yếu tố quan trọng nhất trong việc xác định điểm tín dụng. Nó thể hiện mức độ tuân thủ thời hạn thanh toán các khoản vay trong quá khứ.

Các yếu tố cụ thể:

- Số lần thanh toán trễ: Mỗi lần thanh toán trễ đều được ghi nhận và có thể làm giảm điểm tín dụng của bạn.

- Mức độ trễ hạn: Thời gian thanh toán trễ càng dài, ảnh hưởng tiêu cực càng lớn. Ví dụ, trễ 30 ngày sẽ gây tổn hại nhiều hơn so với trễ 10 ngày.

2. Tổng số tiền nợ (30%)

Đây là tổng dư nợ hiện tại từ tất cả các khoản vay, bao gồm thẻ tín dụng, vay tiêu dùng, vay thế chấp,...

Các yếu tố cụ thể:

- Tổng dư nợ: Nếu số tiền nợ quá cao so với thu nhập, bạn sẽ bị đánh giá là có rủi ro tín dụng cao.

- Tỷ lệ sử dụng hạn mức tín dụng: Đây là tỷ lệ giữa số dư nợ hiện tại và hạn mức tín dụng được cấp. Tỷ lệ này càng thấp, điểm tín dụng càng cao, vì nó cho thấy bạn kiểm soát chi tiêu tốt.

3. Thời gian sử dụng tín dụng (15%)

Lịch sử tín dụng dài và ổn định là một tín hiệu tích cực, cho thấy bạn có kinh nghiệm quản lý tài chính và khả năng trả nợ lâu dài.

4. Loại hình tín dụng (10%)

Việc kết hợp nhiều loại tín dụng như vay trả góp (vay mua nhà, mua xe) và tín dụng quay vòng (thẻ tín dụng) giúp nâng cao điểm số, vì nó phản ánh khả năng quản lý tài chính linh hoạt.

5. Tài khoản tín dụng mới (10%)

Mở quá nhiều tài khoản tín dụng mới trong thời gian ngắn có thể khiến các tổ chức tài chính lo ngại bạn đang gặp khó khăn tài chính, từ đó làm giảm điểm tín dụng.

Bạn cần duy trì thói quen thanh toán đúng hạn, kiểm soát nợ hợp lý và không mở quá nhiều khoản vay mới để giữ điểm tín dụng luôn ở mức cao.

2 cách kiểm tra điểm tín dụng cá nhân

Việc kiểm tra điểm tín dụng giúp bạn chủ động nắm bắt tình hình tài chính và điều chỉnh hành vi tiêu dùng để duy trì hồ sơ tín dụng tốt. Hiện nay, có hai cách phổ biến để tra cứu điểm tín dụng cá nhân:

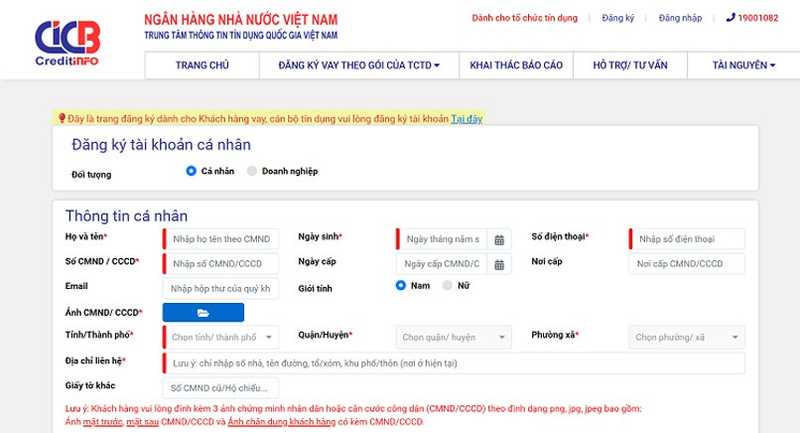

Kiểm tra trực tuyến tại website của CIC

Trung tâm Thông tin Tín dụng Quốc gia (CIC) là đơn vị thuộc Ngân hàng Nhà nước Việt Nam, chuyên thu thập, lưu trữ và cung cấp thông tin tín dụng của cá nhân và tổ chức. Đây là nguồn dữ liệu chính xác và chính thức để tra cứu điểm tín dụng.

Bước 1: Đăng ký tài khoản

- Truy cập website: https://cic.gov.vn

- Chọn mục “Đăng ký” ở góc trên bên phải màn hình

- Điền đầy đủ thông tin cá nhân như: họ tên, số CMND/CCCD, số điện thoại, email,...

- Xác thực tài khoản bằng mã OTP được gửi về số điện thoại

Bước 2: Tra cứu điểm tín dụng

- Đăng nhập bằng tài khoản vừa tạo

- Tại giao diện chính, chọn mục “Tra cứu điểm tín dụng”

- Hệ thống sẽ hiển thị điểm tín dụng cùng các thông tin liên quan đến lịch sử tín dụng của bạn

Kiểm tra tại ngân hàng

Nếu bạn không quen thao tác trực tuyến, có thể kiểm tra điểm tín dụng thông qua ngân hàng mà bạn đang sử dụng dịch vụ.

Cách thực hiện:

- Gọi điện đến tổng đài chăm sóc khách hàng của ngân hàng

- Hoặc đến trực tiếp chi nhánh/phòng giao dịch gần nhất

- Cung cấp thông tin cá nhân để được hỗ trợ tra cứu điểm tín dụng

Việc kiểm tra định kỳ điểm tín dụng sẽ giúp bạn kịp thời phát hiện các bất thường, đồng thời cải thiện hồ sơ tín dụng để dễ dàng tiếp cận các khoản vay với lãi suất tốt hơn trong tương lai.

Cách cải thiện điểm tín dụng hiệu quả

Việc duy trì điểm tín dụng cao không chỉ giúp bạn dễ dàng được phê duyệt các khoản vay mà còn có cơ hội tiếp cận lãi suất ưu đãi. Dưới đây là những phương pháp hiệu quả giúp bạn cải thiện và bảo vệ điểm tín dụng cá nhân:

Thanh toán đúng hạn

Việc thanh toán đầy đủ và đúng hạn các khoản vay là yếu tố quan trọng hàng đầu ảnh hưởng đến điểm tín dụng. Trả chậm không chỉ khiến bạn phải chịu phí phạt mà còn ảnh hưởng tiêu cực đến lịch sử tín dụng.

Mẹo áp dụng:

- Đặt lịch nhắc thanh toán hàng tháng

- Đăng ký dịch vụ thanh toán tự động để tránh quên hạn

Kiểm soát việc sử dụng hạn mức tín dụng

Sử dụng hết hạn mức tín dụng được cấp có thể khiến bạn bị đánh giá là có nhu cầu vay vốn cao và tiềm ẩn rủi ro tài chính.

Lời khuyên: Chỉ nên sử dụng từ 30 - 70% hạn mức tín dụng để duy trì điểm tín dụng tích cực và thể hiện khả năng quản lý chi tiêu hợp lý.

Giảm dư nợ hiện tại

Tổng số tiền bạn đang nợ có ảnh hưởng lớn đến điểm tín dụng. Nợ quá nhiều sẽ làm giảm khả năng chi trả và khiến điểm tín dụng suy giảm.

Giải pháp:

- Trả nhiều hơn mức tối thiểu mỗi tháng nếu có thể

- Ưu tiên thanh toán các khoản vay có lãi suất cao

- Hạn chế vay hộ người khác để tránh rủi ro dư nợ không kiểm soát

Hạn chế mở nhiều tài khoản tín dụng trong thời gian ngắn

Việc mở liên tục nhiều tài khoản tín dụng trong thời gian ngắn có thể khiến bạn bị đánh giá là đang gặp khó khăn tài chính.

Lưu ý:

- Chỉ mở thêm tài khoản khi thật sự cần thiết

- Cân nhắc kỹ lưỡng trước khi đăng ký thẻ tín dụng hoặc khoản vay mới

Kết luận

Hiểu rõ điểm tín dụng là gì và các yếu tố ảnh hưởng đến nó chính là bước đầu để bạn chủ động xây dựng một hồ sơ tín dụng mạnh. Việc thanh toán đúng hạn, quản lý nợ hợp lý và kiểm tra định kỳ điểm tín dụng không chỉ giúp tăng cơ hội tiếp cận nguồn vốn mà còn thể hiện sự trưởng thành tài chính. Hãy xem điểm tín dụng như “thẻ điểm” của bạn trong thế giới tài chính - một chỉ số nhỏ nhưng có sức ảnh hưởng lớn đến các quyết định quan trọng trong cuộc sống.

Hiện nay, bạn có thể dễ dàng tra cứu điểm tín dụng trực tuyến chỉ cần một thiết bị có thể kết nối Internet và truy cập website. FPT Shop cung cấp cho bạn nhiều lựa chọn, từ máy tính bảng đến điện thoại, máy tính xách tay.

Xem nhanh: Điện thoại Xiaomi

Xem thêm:

:quality(75)/So_phu_ngan_hang_la_gi_43e1b77170.jpg)

:quality(75)/Ngan_hang_cho_vay_no_nhom_5_1_0171cab78e.png)

:quality(75)/tin_dung_xanh_la_gi_5_05e84ae123.jpg)

:quality(75)/the_tin_dung_ngan_hang_nao_tot_bcfee0faa2.png)

:quality(75)/mo_the_tin_dung_online_829fbf36d9.png)

:quality(75)/so_tiet_kiem_la_gi_thumb_4f5cf9492c.png)