:quality(75)/trial_balance_la_gi_92210d93c7.jpg)

Trial Balance là gì? Vai trò, cách lập và ý nghĩa của bảng cân đối thử trong kế toán

Trong hệ thống kế toán tài chính, độ chính xác của số liệu đóng vai trò sống còn đối với doanh nghiệp. Chỉ cần một sai sót nhỏ trong ghi chép cũng có thể dẫn đến báo cáo tài chính sai lệch, ảnh hưởng trực tiếp đến quyết định quản trị và nghĩa vụ pháp lý. Chính vì vậy, Trial Balance ra đời như một công cụ kiểm tra quan trọng, giúp kế toán viên rà soát và đảm bảo tính cân đối của hệ thống sổ sách. Vậy Trial Balance là gì, có vai trò ra sao và được lập như thế nào? Bài viết dưới đây sẽ giúp bạn hiểu rõ từ căn bản đến chuyên sâu.

Trial Balance là gì?

Trial Balance (Bảng cân đối thử) là một báo cáo kế toán dùng để tổng hợp số dư Nợ và Có của tất cả các tài khoản kế toán tại một thời điểm nhất định, thường là cuối kỳ kế toán. Mục đích chính của Trial Balance là kiểm tra xem tổng số dư bên Nợ có bằng tổng số dư bên Có hay không.

Nói cách khác, Trial Balance giúp kế toán viên xác nhận rằng các bút toán ghi sổ tuân thủ đúng nguyên tắc ghi kép (double-entry accounting) – mỗi nghiệp vụ kinh tế phát sinh phải được ghi nhận đồng thời vào ít nhất hai tài khoản với tổng Nợ bằng tổng Có.

Vị trí của Trial Balance trong quy trình kế toán

Trong chu trình kế toán tiêu chuẩn, Trial Balance nằm ở giai đoạn trung gian, sau khi đã hoàn tất ghi sổ chi tiết và sổ cái, nhưng trước khi lập báo cáo tài chính. Quy trình cơ bản gồm:

- Ghi nhận nghiệp vụ kinh tế phát sinh

- Ghi sổ nhật ký

- Chuyển số liệu sang sổ cái

- Lập Trial Balance

- Điều chỉnh kế toán (nếu có)

- Lập báo cáo tài chính

Như vậy, Trial Balance đóng vai trò như một “bộ lọc” để phát hiện sai sót trước khi số liệu được sử dụng cho các báo cáo quan trọng.

Mục đích của Trial Balance

Kiểm tra tính cân đối của sổ sách

Mục đích đầu tiên và quan trọng nhất của Trial Balance là đảm bảo:

- Tổng số dư Nợ = Tổng số dư Có

- Không có sai lệch về mặt số học trong hệ thống tài khoản

Phát hiện sai sót kế toán

Trial Balance giúp kế toán viên nhận diện sớm các lỗi phổ biến như:

- Ghi thiếu bút toán

- Ghi trùng nghiệp vụ

- Ghi sai bên Nợ – Có

- Cộng sai số dư tài khoản

Là cơ sở lập báo cáo tài chính

Số liệu trên Trial Balance là nền tảng để lập:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

Trial Balance có phải là báo cáo tài chính không?

Câu trả lời là không. Trial Balance không phải báo cáo tài chính, mà chỉ là bảng tổng hợp nội bộ phục vụ công tác kiểm tra kế toán. Khác với báo cáo tài chính:

- Trial Balance không phản ánh tình hình tài chính tổng thể

- Không cung cấp thông tin cho nhà đầu tư hoặc cơ quan bên ngoài

- Chủ yếu dùng trong nội bộ doanh nghiệp và bộ phận kế toán

Cấu trúc của Trial Balance

Một Trial Balance tiêu chuẩn thường bao gồm các cột sau:

- Số hiệu tài khoản

- Tên tài khoản

- Số dư bên Nợ

- Số dư bên Có

Mỗi tài khoản chỉ có một số dư (Nợ hoặc Có) tại thời điểm lập bảng.

Các loại Trial Balance phổ biến

Unadjusted Trial Balance (Trial Balance chưa điều chỉnh)

Được lập ngay sau khi hoàn tất ghi chép các nghiệp vụ và khóa sổ tạm thời, trước khi thực hiện bút toán điều chỉnh cuối kỳ. Đây là bảng cân đối thử ban đầu, giúp kiểm tra tổng Nợ – Có có cân bằng hay không và làm cơ sở cho các bước điều chỉnh tiếp theo.

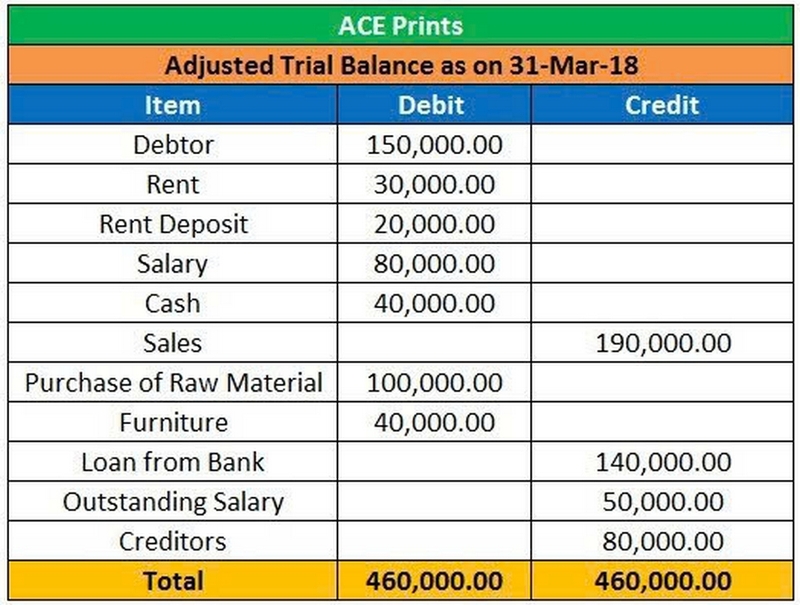

Adjusted Trial Balance (Trial Balance đã điều chỉnh)

Được lập sau khi đã thực hiện đầy đủ các bút toán điều chỉnh như phân bổ chi phí, trích khấu hao, ghi nhận doanh thu dồn tích. Bảng này phản ánh chính xác hơn tình hình tài chính và là căn cứ trực tiếp để lập báo cáo tài chính.

Post-Closing Trial Balance (Trial Balance sau khóa sổ)

Được lập sau khi đã kết chuyển và khóa các tài khoản doanh thu, chi phí. Bảng này chỉ bao gồm các tài khoản tài sản, nợ phải trả và vốn chủ sở hữu còn số dư, nhằm đảm bảo dữ liệu sẵn sàng cho kỳ kế toán mới.

Nguyên tắc kế toán liên quan đến Trial Balance

Trial Balance được xây dựng dựa trên các nguyên tắc kế toán nền tảng như:

- Nguyên tắc ghi kép: Mọi nghiệp vụ kế toán đều được ghi nhận đồng thời vào ít nhất hai tài khoản với tổng Nợ bằng tổng Có. Đây là nền tảng để Trial Balance kiểm tra tính cân đối và phát hiện sai sót trong quá trình hạch toán.

- Nguyên tắc nhất quán: Doanh nghiệp phải áp dụng thống nhất các chính sách và phương pháp kế toán giữa các kỳ. Điều này giúp số liệu trên Trial Balance có tính so sánh và đảm bảo độ tin cậy khi lập báo cáo tài chính.

- Nguyên tắc thận trọng: Kế toán cần ghi nhận chi phí và khoản lỗ tiềm tàng kịp thời, đồng thời không ghi nhận doanh thu khi chưa chắc chắn. Nhờ đó, số liệu trên Trial Balance phản ánh tình hình tài chính một cách an toàn và hợp lý.

- Nguyên tắc phù hợp: Doanh thu và chi phí phải được ghi nhận trong cùng kỳ kế toán liên quan. Việc tuân thủ nguyên tắc này giúp Trial Balance sau điều chỉnh thể hiện chính xác kết quả kinh doanh thực tế.

Những nguyên tắc trên được chuẩn hóa trong các hệ thống kế toán như International Financial Reporting Standards (IFRS) và Generally Accepted Accounting Principles (GAAP), dù Trial Balance không bắt buộc phải công bố ra bên ngoài.

Cách lập Trial Balance chi tiết

Thu thập số dư các tài khoản

Kế toán viên lấy số dư cuối kỳ của từng tài khoản từ sổ cái, bao gồm tất cả tài khoản tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu và chi phí. Cần kiểm tra lại việc ghi chép để đảm bảo số liệu đã được cập nhật đầy đủ trước khi tổng hợp.

Phân loại số dư Nợ và Có

Sau khi thu thập, kế toán tiến hành phân loại số dư theo hai cột Nợ và Có. Thông thường, tài sản và chi phí có số dư Nợ; trong khi nợ phải trả, vốn chủ sở hữu và doanh thu có số dư Có. Việc phân loại đúng giúp hạn chế sai lệch khi lập bảng.

Tổng hợp và cộng số dư

Cuối cùng, các số dư được liệt kê vào bảng Trial Balance và tính tổng từng cột. Tổng Nợ và tổng Có phải bằng nhau tuyệt đối. Nếu xuất hiện chênh lệch, kế toán cần rà soát lại bút toán để phát hiện và điều chỉnh sai sót kịp thời.

Trial Balance có cân bằng thì đã đúng chưa?

Đây là một hiểu lầm rất phổ biến. Trial Balance cân bằng không đồng nghĩa với việc sổ sách hoàn toàn chính xác. Một số lỗi mà Trial Balance không phát hiện được:

- Ghi thiếu nghiệp vụ nhưng thiếu cả Nợ và Có

- Ghi đúng số tiền nhưng sai tài khoản

- Bù trừ sai giữa các tài khoản

- Ghi sai kỳ kế toán

Vai trò của Trial Balance trong kiểm toán

Trong kiểm toán tài chính, Trial Balance là tài liệu đầu vào cực kỳ quan trọng. Kiểm toán viên sử dụng Trial Balance để:

- Đánh giá rủi ro sai sót trọng yếu

- Lựa chọn mẫu kiểm tra

- Đối chiếu với báo cáo tài chính

Trial Balance trong doanh nghiệp nhỏ và doanh nghiệp lớn

- Doanh nghiệp nhỏ: Trial Balance thường được lập thủ công hoặc bằng phần mềm kế toán đơn giản, giúp chủ doanh nghiệp kiểm soát sổ sách cơ bản.

- Doanh nghiệp lớn: Trial Balance có thể được tích hợp trong hệ thống ERP, phục vụ quản trị tài chính, kiểm toán nội bộ và báo cáo hợp nhất.

Trial Balance và hệ thống phần mềm kế toán

Ngày nay, hầu hết doanh nghiệp sử dụng phần mềm kế toán để tự động lập Trial Balance. Điều này giúp:

- Giảm sai sót cộng trừ

- Tiết kiệm thời gian

- Dễ dàng truy vết lỗi

So sánh Trial Balance với General Ledger

Tiêu chí | Trial Balance | General Ledger |

Mục đích | Kiểm tra cân đối | Ghi chép chi tiết |

Mức độ chi tiết | Tổng hợp | Chi tiết theo nghiệp vụ |

Thời điểm sử dụng | Cuối kỳ | Xuyên suốt kỳ |

Những sai lầm thường gặp khi lập Trial Balance

- Bỏ sót tài khoản không phát sinh

- Nhầm số dư đầu kỳ và cuối kỳ

- Không cập nhật bút toán điều chỉnh

- Phụ thuộc hoàn toàn vào phần mềm mà không kiểm tra logic

Ứng dụng Trial Balance trong phân tích tài chính

Dù không phải báo cáo tài chính, Trial Balance vẫn giúp:

- Phát hiện tài khoản biến động bất thường

- So sánh số dư giữa các kỳ

- Hỗ trợ phân tích sơ bộ chi phí và doanh thu

Trial Balance trong đào tạo kế toán và chuyển đổi số

Trial Balance là kiến thức nền tảng được giảng dạy trong hầu hết các chương trình kế toán – tài chính, từ cao đẳng, đại học đến các chứng chỉ nghề nghiệp. Nội dung này giúp sinh viên hiểu rõ nguyên lý ghi kép, cách kiểm tra tính cân đối số liệu và mối liên hệ giữa sổ cái với báo cáo tài chính. Thông qua bài tập lập Trial Balance, người học rèn luyện tư duy logic, kỹ năng tổng hợp số liệu và phát hiện sai sót trước khi lập báo cáo chính thức.

Trong bối cảnh chuyển đổi số, Trial Balance không còn chỉ là bảng kiểm tra thủ công mà trở thành:

- Công cụ giám sát dữ liệu kế toán theo thời gian thực

- Nền tảng cho phân tích dữ liệu tài chính

- Cơ sở cho tự động hóa báo cáo

Tại sao người làm kế toán cần hiểu sâu Trial Balance?

Hiểu Trial Balance giúp kế toán viên:

- Nắm chắc bản chất số liệu

- Giảm rủi ro sai sót nghiêm trọng

- Tăng giá trị nghề nghiệp và khả năng kiểm soát tài chính

Kết luận

Trial Balance là gì? Đó là bảng cân đối thử giúp kiểm tra tính chính xác của hệ thống tài khoản kế toán trước khi lập báo cáo tài chính. Dù không phải báo cáo công bố ra bên ngoài, Trial Balance giữ vai trò cốt lõi trong việc đảm bảo độ tin cậy của thông tin tài chính. Đối với bất kỳ doanh nghiệp hay kế toán viên nào, việc hiểu và sử dụng Trial Balance đúng cách chính là nền móng cho một hệ thống kế toán minh bạch, chính xác và bền vững.

Nếu bạn đang tìm một chiếc máy tính cầm tay chính hãng, bền bỉ và phù hợp cho học tập hay công việc, hãy ghé ngay FPT Shop. Tại đây có đa dạng mẫu mã từ Casio, Vinacal đến các thương hiệu uy tín khác, đảm bảo chất lượng và giá cạnh tranh. Mua máy tính cầm tay tại FPT Shop hôm nay để nhận ngay ưu đãi hấp dẫn và chính sách bảo hành chính hãng.

Xem thêm:

:quality(75)/lam_sao_de_co_tien_0_a9ae8aebe1.jpg)

:quality(75)/cefi_la_gi_f1ff0582e0.png)

:quality(75)/nam_ca_nhan_so_8_nam_2026_cover_0aa4f7da3c.png)

:quality(75)/mua_dien_thoai_tra_gop_qua_cong_ty_tai_chinh_la_gi_2_f8307961f2.jpg)

:quality(75)/super_cash_0_3325e12a5d.jpg)

:quality(75)/balance_sheet_la_gi_b4346a94f6.png)